근로장려금 대상자 확인은 먼저 정부에서 우편으로 대상자에 해당하는 분들에게 우편물을 보내기도 하지만 반드시 우편물의 고지와 상관없이 홈택스의 홈페이지에서 대상자를 확인해보실 수 있습니다.

또한 본문에서 해당하는 근로장려금 신청 자격의 내용들을 파악해보시어 내가 근로장려금 대상자에 해당하는지 자가진단을 해보실 수 있으니 꼭 글을 끝까지 읽어봐 주시길 바라겠습니다.

올해 1월 1일부터 시행된 세법 개정에 따라 일하는 저소득 가구에 대한 지원을 확대합니다. 가장 두드러진 변화는 근로장려금 소득기준 그러니까 연간 총소득기준금액을 가구별로 200만 원 인상 조치합니다. 이뿐이 아닙니다. 지난 1월 10일 국세청은 조세특례 제한법 시행령을 개정하고, 고임금 근로자를 근로장려금 지원 대상에서 제외했습니다.

과거 제외 대상인 전문직이라면, 의사와 같은 전문직 사업자만 해당됐습니다. 그런데 이에 문제가 있다는 의견을 반영하여 월평균 급여액이 500만 원 이상인 고임금 근로자 역시 이제부터 근로 장려금을 받을 수 없게 됩니다. 마지막으로 저소득 근로자의 수급 탈락을 막기 위해 세대를 분리한 거주자가 직계존비속 소유의 주택을 임차 거주하는 경우 해당 직계존비속을 가구원 범위에서 제외토록 한 점이 눈에 띕니다.

국세청 세정홍보과

2022 근로장려금 신청 3월 1일부터 15일까지 자격요건은

새 삶 조각사 그냥 쫌 해

근로장려금이 뭔가요?

근로장려금이란 제도는 열심히 일하지만 버는 소득이 적어서 생활하기 어려운 근로자, 전문직을 제외한 사업자, 종교인 가구를 위해 자격 요건이 되는 가구원 구성과 총 급여액 등에 따라 차등 산정되는 근로장려금을 지급함으로써 필요한 근로를 장려하고, 나아가 실질 소득을 지원하게 되는 근로연계형 소득 지원 제도 중 하나입니다. 근로장려금은 가구원 구성에 따라 정한 부부합산 총 급여액 등을 기준으로 지급액을 결정합니다. 단, 이번에는 2021년 9월 상반기분을 신청하신 분은 별도로 신청하지 않아도 됩니다.

2022 근로장려금 자격요건 또는 신청대상, 신청방법

근로장려금 신청대상은 2021년 근로소득만 있는 거주자로서 배우자 포함 근로장려금 신청 자격요건을 갖춰야 합니다. 올 2022년부터는 세법 개정에 따라 단독가구, 그러니까 배우자나 부양자녀, 70세 이상 직계존속이 모두 없는 가구는 2,000만 원에서 200만 원이 인상된 2,200만 원으로, 홑벌이 가구, 그러니까 배우자의 총 급여액 등이 3백만 원 미만이거나, 부양자녀 또는 70세 이상 직계존속이 있는 가구는 3,000만 원에서 3,200만 원으로, 마지막으로 맞벌이 가구, 그러니까 배우자의 총 급여액 등이 3백만 원 이상인 가구는 3,600만 원에서 3,800만 원으로 근로장려금 소득 기준이 가구별로 올랐습니다.

|

구분

|

단독가구

|

홑벌이 가구

|

맞벌이 가구

|

|

근로장려금

|

2,200만 원

|

3,200만 원

|

3,800만 원

|

또 2021년 6월 1일 기준 가구원의 재산 합계액이 모두 2억 원 미만이어야 합니다. 주택, 토지 및 건축물, 승용 자동차(영업용은 제외됩니다.), 전세금(임차보증금), 금융 재산, 유가증권, 골프회원권, 부동산을 취득할 수 있는 권리 등이 모두 재산의 범위에 들어갑니다. 신청하시는 방법은 모바일의 손택 스나 PC의 홈택스, ARS 전화 1544-9944에서 신청 가능합니다.

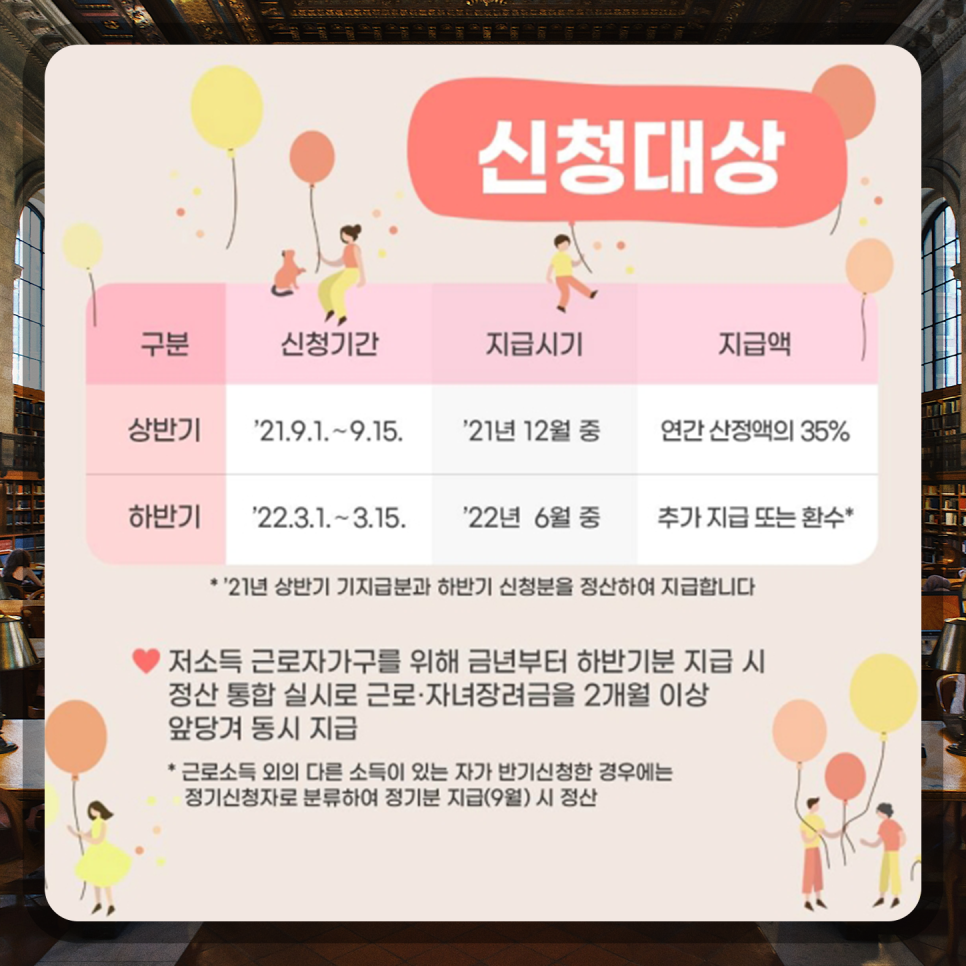

2022 근로장려금 신청 기간과 지급 시기

방법은 2021년 상반기 기지급 분과 하반기 신청분을 정산하여 지급하게 됩니다. 저소득 근로자 가구를 위해 금년부터는 하반기분 지급 시 정산 통합 실시로 근로 자녀장려금을 2개월 이상 앞당겨 동시 지급합니다. 또, 근로소득 외 다른 소득이 있는 자가 반기 신청한 경우가 있습니다. 이 경우 정기 신청자로 분류하여 정기분 지급일인 9월에 정산하게 됩니다.

|

구분

|

신청 기간

|

지급 시기

|

지급액

|

|

상반기

|

21년 9월 1일~15일까지

|

21년 12월 중

|

연간 산정액의 35%

|

|

하반기

|

22년 3월 1일 ~ 15일까지

|

22년 6월 중

|

추가 지급 또는 환수

|

2022 근로장려금 지급액 계산의 예시

|

예를 들어, 한번 근로장려금 지급액을 계산해 보겠습니다. (예) 2021년 3월에 입사하여 상반기 4백만 원, 하반기 6백만 원의 급여를 지급받고, 2021년 12월에 상반기분 근로장려금 477,400원을 수급한 단독가구 A 씨의 경우 하반기, 정산분 지급액은 얼마일까요?

|

총급여액은 상반기 400만 원 + 하반기 600만 원 = 1,000만 원입니다. 하반기 지급액은 1,385,000원 - 477,400 = 907,600원이 됩니다. 여기서 1,385,000원이란 금액은 총급여액인 1천만 원의 경우를 장려금 산정표로 보면 지급액을 알 수 있습니다. 그러니까 하반기는 상반기에 받은 걸 빼고 정산해 받게 됩니다.

여기서 A 씨 재산이 1억 4천만 원 이상 2억 원 미만인 경우에는 산정액 1,385,000원의 50%인 692,500원이 되고, 여기서 상반기분 기지급액인 477,400원을 뺀 215,100원이 하반기 지급액이 됩니다.

'정책지원' 카테고리의 다른 글

| 근로장려금 국세청 (0) | 2022.04.21 |

|---|---|

| 근로장려금 ARS 신청 방법 (0) | 2022.04.21 |

| 근로장려금 중복신청 (0) | 2022.04.21 |

| 근로장려금 근로복지공단 소득신고 (0) | 2022.04.21 |

| 근로장려금 종교인의 경우에는 어떻게 하나요? (0) | 2022.04.21 |

댓글